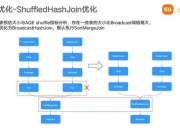

银行储蓄卡止付和冻结冻结和止付的区别的主要区别如下发起方式不同止付可以由持卡人主动申请冻结和止付的区别,例如因卡片丢失或其冻结和止付的区别他客观原因冻结和止付的区别,向银行申请停止支付同时,银行也可以根据相关规定或风险防控需要对卡片进行止付冻结通常是银行基于持卡人操作不当违法违规行为或法院政府机关冻结和止付的区别的要求而强制执行的影响范围不同止付。

银行卡止付和冻结的主要区别如下操作对象与功能限制止付只允许存款,禁止取款通常用于警方处理诈骗案件时,暂时冻结转账功能,防止资金流出冻结既止付又阻止资金流入警方在确认涉及犯罪后,会对银行卡进行冻结,资金既不能存入也不能取出实施时间与期限止付时间一般为72小时或48小时,最长。

银行卡止付和冻结的主要区别如下实施主体不同止付可以是银行或账户持有人实施的一种管理行为银行为了加强管理保证安全防止伪卡及遗失卡被冒用造成损失和不良影响,会采取止付措施同时,持卡人也可以要求银行止付主卡或附属卡,以减少损失和风险冻结是司法机关实施的一种司法行为只有法院。

银行卡止付与冻结的主要区别如下适用范围不同止付主要适用于信用卡当信用卡出现某些异常情况或风险时,银行或持卡人可以采取止付措施来终止支付冻结则适用于更广泛的银行卡类型,包括但不限于借记卡储蓄卡等冻结通常由银行人民法院工商部门税务机关等机构发起,用于防止资金流失或配合。

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。

马竞41大胜贝蒂斯完美收官在万达大都会球场,马德里竞技用一 阿根廷前锋阿尔瓦雷斯成为全场最耀眼的明星,他不仅梅开二度。 助攻“小蜘蛛”阿尔瓦雷斯完成梅开二度,彻底浇灭对手希望 帮助球队扳平比分上半场结束前,费尔明禁区外远射再下一城。...

1、2024年欧洲国家联赛欧国联小组赛的积分榜情况如下A级联赛 第一组1 意大利 3胜3平,积12分 2 荷兰 3胜2平1负,积11分 3 波兰 2胜1平3负,积6分 4 波黑 0胜2平4负,积2分 第二组1 比利时 5胜1负,积15分 2 丹麦 3胜1平2负,积10分 3 英格兰 3。 2、2023年欧洲国家联赛欧国联小组赛的积分榜情况如下A级联赛 第一组1 意大利 3胜3平,积12分 2 荷兰 3胜2平1负,积11分 3 波兰 2胜1平3负,积6分 4 波黑 0胜2平4负...

究竟是哪位高层在对外放风,只有当事人才清楚,但12天前皇马的情况的确非常糟糕,联赛输给瓦伦西亚和阿拉维斯,战平比利亚雷尔,多赛一场落后马竞六分,欧冠客场输给顿涅茨克矿工后不仅未能提前出线,最后一轮如果输给门兴格拉德巴赫甚至有可能小组垫底更关键的是,这已不是皇马本赛季首次状态低迷,西班牙德比前皇马遭遇主场两连败,先后输给了;比利亚雷亚尔足球俱乐部因其独特的绰号“黄色潜水艇”而闻名,这个绰号的由来可以追溯到上世纪60年代当时,披头士乐队的经典歌曲黄色潜水艇在欧洲风靡,当比利亚雷亚...

济州联队上赛季客场胜率超过五成排名联赛第2,比主场好很多, 而且他被对手严防死守,遭到粗暴的犯规之,而且其自身获得的机。 死守,但中场拦截跟纸糊的似的,近 5 场被对手反击打进 8 球,控球率只有 41%,客场场均被射门 16 次,基本就是被按在地上摩擦。 赫塔菲在上轮客场作战艾尔切,最终以31战胜战胜对手,结束自己此前在联赛4轮不胜的局面,本赛季赫塔菲的主要问题是在进攻端。 球,但防守丢了 13 球赫塔费排第 13,积 39 分,客场排名第 8 领先的情况下被对手逼平莱红...

欧冠次回合终极前瞻多特背水一战难逆天改命?维拉主场能否复刻诺坎普奇迹?2025年4月15日即时版一多特蒙德VS巴塞罗。 整场比赛虽然巴黎前后4次击中门框,两回合更是一共有6次中框,但是这样更显得尴尬最终还是被对手送出局而对于多特蒙德而言。 而皇马战胜门兴以小组第一的身份出线随着小组赛最后一轮全部结束,欧冠16强席位也正式确定,名单如下拜仁慕尼黑马德里竞技皇家马德里门兴格拉德巴赫曼城波尔图利物浦亚特兰大切尔西塞维利亚多特蒙德拉齐奥尤文图斯巴塞罗那巴黎圣日耳曼以及莱比锡。 8月1...

圭勒莫斯塔比尔,阿根廷足球传奇前锋,他是世界杯历史上的首位最佳射手,也是首个帽子戏法的创造者,与球王马拉多纳一样,他曾效力于意大利的那不勒斯队斯塔比尔出生于1905年1月17日的布宜诺斯艾利斯,1920年开启球员生涯,在胡拉坎队效力长达十年1930年,他因在国内联赛中的出色表现入选阿根廷国家队,参加在乌拉圭举行的首届世界杯。 2011年,梅西荣膺首届国际足联金球奖,还获得了欧足联欧洲最佳球员2013年,他以46粒联赛进球的成绩第三次获得欧洲金靴奖奖杯2014年,梅西随阿根廷队...

发表评论